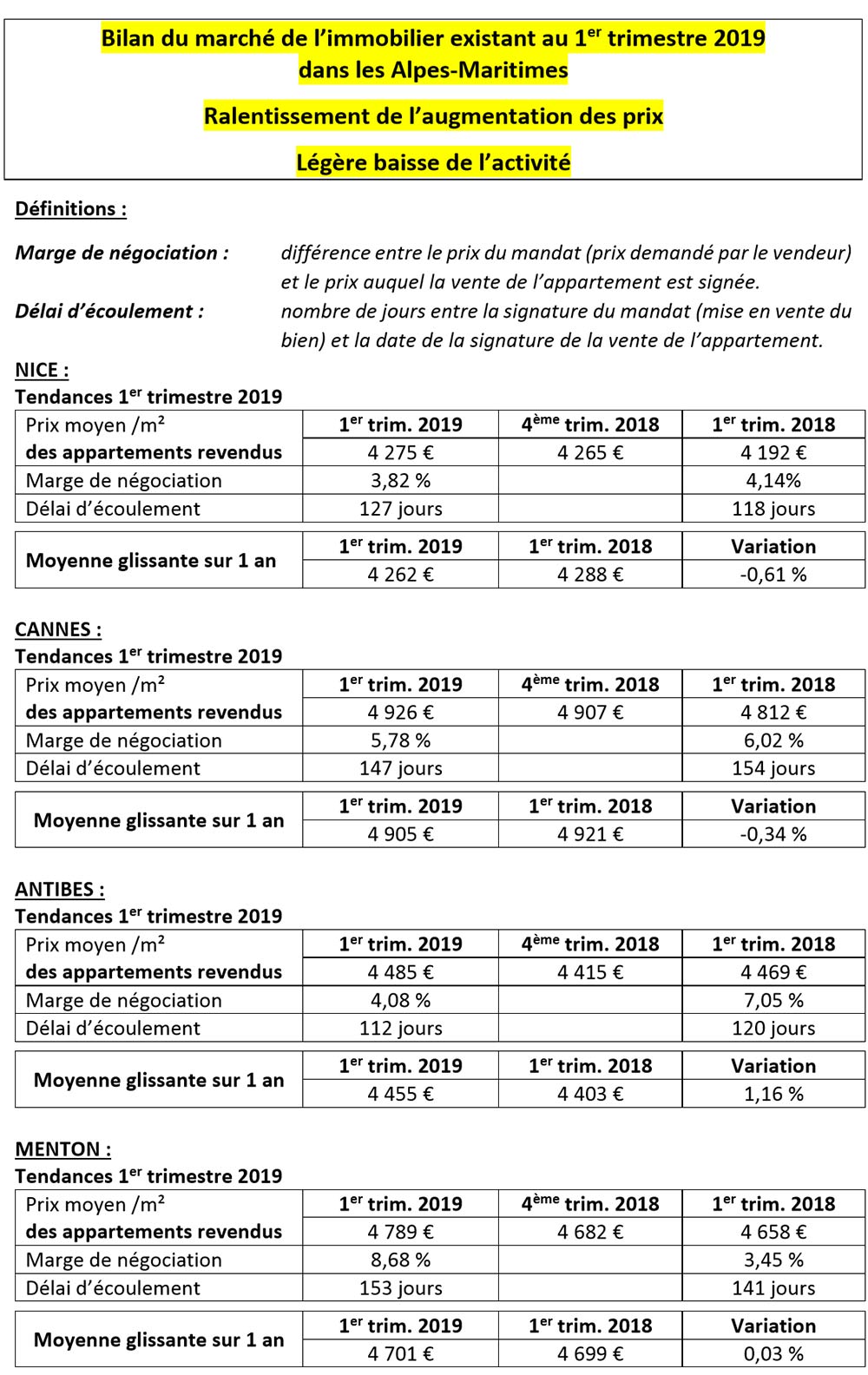

La tendance amorcée au 4ème trimestre 2018 se confirme : la hausse des prix de l’immobilier en revente dans les Alpes-Maritimes marque le pas. La Côte d'Azur n'est pas Paris où le prix du mètre carré continue de flamber, dépassant la barre des 10.000 euros, et où les biens se vendent dans la journée. Sur la Côte, la variation de la moyenne glissante sur 1 an, qui est celle des 4 derniers trimestres cumulés, est même négative sur les bassins niçois et cannois (respectivement -0,61 % et – 0,34 %) et quasi nulle sur Menton (0,03%). Par rapport aux reventes du dernier trimestre 2018, celles du 1er trimestre 2019 se sont faites globalement au même prix moyen du m2, note la FNAIM.

L’exceptionnelle persistance des taux d’intérêt historiquement bas reste le vecteur essentiel de la solvabilité des acquéreurs, même si le léger ralentissement de l’activité enregistré depuis le 4ème trimestre 2018 traduit une baisse de confiance des ménages dans l’immobilier, alimentée par les craintes pour l’emploi et la fiscalité immobilière, notamment la taxe foncière, qui a significativement progressé en 2018.

Concernant l’investissement locatif, sa rentabilité brute (de 4 à 5 % en moyenne selon les villes) le confirme comme un placement sûr et attractif pour l’épargne. A comparer avec les 2,1 % que rapporte l’assurance vie, ou les 0,75% du livret A.

Selon Cyril Messika et William Siksik, présidents de la FNAIM Côte d’Azur, "le rôle social essentiel joué par ce parc locatif privé est très dépendant de la fiscalité immobilière. Or, il était inquiétant de voir que le logement risquait d’être relégué au second plan du Grand Débat National, faisant craindre que sa fiscalité soit une variable d’ajustement budgétaire choisie par le Gouvernement pour calmer la grogne sociale. Aussi la FNAIM a-t-elle soumis 20 propositions, pour démontrer que le secteur n’est pas reconnu à sa juste place et qu’il est un vecteur essentiel de stabilité".

{kind=link}

Les 20 propositions que la FNAIM lance dans le cadre du Grand Débat National

Les sept premières propositions, visent à réduire les inégalités en matière de politique générale du Logement

- 1 Supprimer la politique de zonage qui a accentué le déséquilibre des territoires en confortant les zones tendues.

- 2 Créer des agences d’urbanisme de bassin pour équilibrer les aménagements et la politique foncière.

- 3 Créer un secteur locatif privé intermédiaire, pour sortir de l’approche binaire entre logement social et logement privé.

- 4 Reconnaître le statut du bailleur privé comme producteur de services au logement.

- 5 Interdire la vente à perte par un promoteur de logements aux bailleurs sociaux, pour rééquilibrer les prix du secteur libre et éviter un effet d’entrainement à la hausse du marché.

- 6 Favoriser la redistribution intergénérationnelle (donations, successions) pour solvabiliser une génération qui aura plus de difficultés à accéder à la propriété, à entretenir le patrimoine immobilier ou à le destiner à la location.

- 7 Favoriser la transmissibilité des prêts entre vendeur et acheteur, pour sécuriser dans le temps l’«effet taux bas ».

Quatre propositions traitent des "rapports bailleurs-locataires pour rétablir la confiance"

- 8 Créer un fichier des incidents de paiement locatifs consultable sur 3 ans par les professionnels administrateurs de biens uniquement, comme en matière bancaire.

- 9 Proposer un « passeport confiance » accompagnant le locataire dans son parcours résidentiel dans le secteur locatif privé géré par les administrateurs de biens.

- 10 Uniformiser le délai de préavis du locataire à 2 mois pour éviter en zone tendue la diminution de l’offre liée au préavis d’un mois.

- 11 Rétablir le cumul caution personnelle / GLI (Garantie loyers impayés).

Cinq propositions sont axées sur la fiscalité immobilière

- 12 Supprimer l’exonération de taxe foncière pendant 25 ans du secteur des logements sociaux pour rééquilibrer le financement des collectivités territoriales et éviter une concentration de la taxe sur le logement privé, alors même que la proportion de logements sociaux augmente.

- 13 Plafonner les taxes foncières.

- 14 Supprimer tout avantage fiscal des SAFER (Société d’aménagement foncier et d’établissement rural), dès lors qu’il n’est pas lié à des opérations strictement agricoles, pour éviter la dérive de ces organismes vers la promotion privée.

- 15 Mettre à plat la fiscalité locative à travers l’étude d’un statut fiscal du bailleur privé producteur de services.

- 16 Simplifier l’impôt sur les plus-values immobilières en uniformisant le délai d’exonération de la CSG et de la plus-value à 15 ans.

Les quatre dernières propositions portent sur la transition énergétique du logement

- 17 Créer un livret d’épargne transition énergétique pour le logement individuel, qui serait le pendant du fonds travaux en copropriété.

- 18 Mettre en place une politique d’aide financière de l’ANAH au moment de l’utilisation du fonds travaux ou du livret d’épargne transition énergétique, dès lors que les travaux financement une opération de rénovation énergétique.

- 19 Créer un amortissement partiel du surcoût lié aux travaux de rénovation énergétique pour accélérer le retour sur investissement.

- 20 Réfléchir à la création d’un fond "urgence copropriété", à partir de la rémunération des fonds travaux, actionnable par les syndics professionnels.